I dati 2014 mostrano che il settore aerospaziale commerciale è cresciuto del 6,1%, ma nel corso del 2015 è previsto il dimezzamento del suo sviluppo. Il settore della difesa si è ridotto del 2,2% rispetto al 2013.

L’Executive Summary dello studio – leggibile e scaricabile in rete dal sito Deloitte cliccando qui – riporta alcuni dati di particolare interesse:

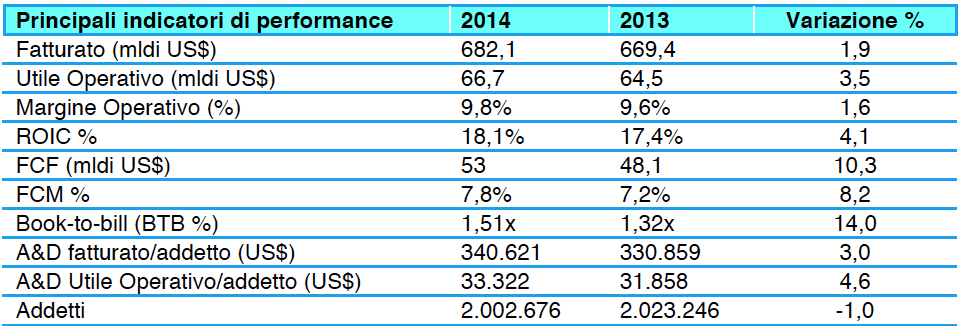

- Nel 2014 il fatturato globale delle prime 100 imprese operanti nel settore A&D è stato pari a 682,2 miliardi di dollari, con un incremento di 12,7 miliardi di dollari. Però il tasso di crescita è rallentato.

- A livello globale, il curatore dello studio Tom Captain, Global A&D Leader di Deloitte, si aspetta per il 2015 una crescita del fatturato attorno all’1,5%, e dunque inferiore alla crescita dell’1,9% registrata dal settore nel 2014.

- Da un punto di vista geografico, nel 2014 le industrie del settore A&D con sede negli Stati Uniti hanno contribuito al fatturato globale con ben 408,5 miliardi di dollari, mentre l’Europa ha generato un fatturato che è poco più della metà di quello americano e quasi un terzo del fatturato globale, con 222,8 miliardi di dollari.

- Nonostante la vigente prevalenza statunitense, il settore A&D sta diventando sempre più globale, registrando negli anni un calo progressivo di questa prevalenza.

- Nonostante i ricavi nel segmento aerospaziale commerciale siano aumentati di 23,7 miliardi di dollari, gran parte di questo incremento è stato assorbito dal declino del segmento della difesa, che rispetto al 2013 ha registrato una diminuzione dei ricavi di 8,2 miliardi di dollari.

- Il segmento aerospaziale commerciale ha stabilito nuovi record nel 2014: 2.888 ordini totali; un incremento delle consegne pari al 6,1% per un totale di 1.352 velivoli; un aumento del 14,4% del backlog, che ha raggiunto quota 12.175 e un valore di 314,8 miliardi di dollari.

- I driver principali delle nuove vendite di velivoli commerciali includono una maggiore domanda di trasporto, soprattutto in Medio Oriente, India e Cina, così come la sostituzione di modelli obsoleti con modelli nuovi caratterizzati da bassi consumi ed emissioni.

- Non altrettanto roseo è, invece, lo scenario del segmento della difesa, che nel 2014 ha visto i propri ricavi diminuire del 2,2%.

- Il mercato della difesa rimane dominato dagli USA. Qui, però, dal 2010 sono stati persi ben 168.000 posti di lavoro e 11,5 miliardi di dollari di fatturato (fa notare Gianluca Di Cicco, Aerospace and Defence Sector Leader di Deloitte).

- Complessivamente, le performance sono profondamente influenzate dalla natura concentrata del settore, dove le Top 20 si aggiudicano i tre quarti dei ricavi complessivi.

SINTESI DELLE PERFORMANCE DEL SETTORE NEL 2014 RISPETTO AL 2013.

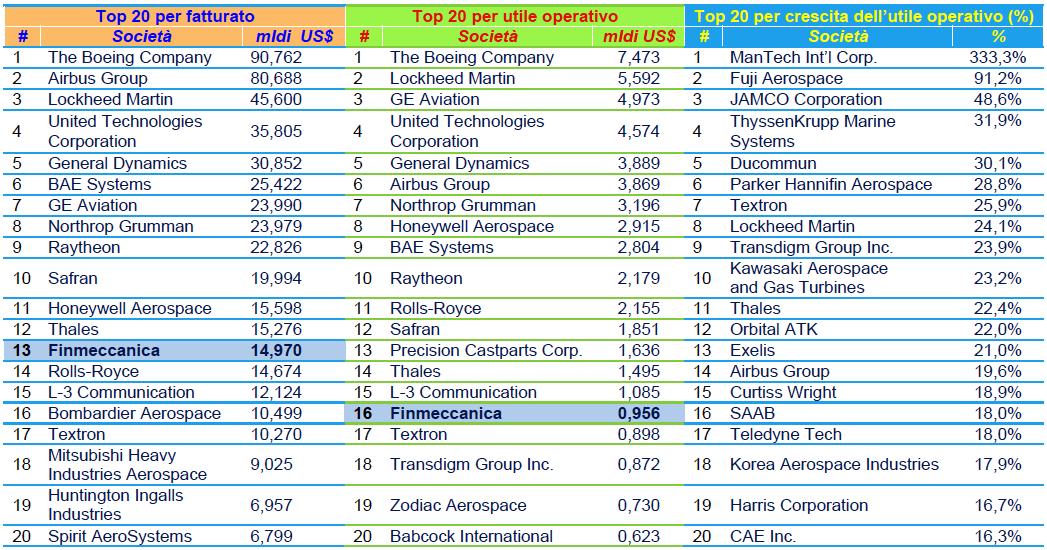

20 INDUSTRIE MONDIALI LEADER NELL’AEROSPAZIO & DIFESA – CLASSIFICA 2014

Fonte: Deloitte via Barabino & Partners SpA.

In evidenza la posizione di Finmeccanica, attualmente al 13° posto nella classifica mondiale delle Top 20 A&D, con un fatturato pari a 14,97 miliardi di dollari nel 2014 (perde due posizioni rispetto al 2013). Per quanto riguarda gli indicatori di performance finanziaria, Finmeccanica si posiziona al 16° posto nella classifica delle Top 20 A&D per utile operativo.

Il 2015 Global Aerospace and Defense Sector Financial Performance Study (Full Report del Giugno 2015 su dati 2014) è leggibile e scaricabile nel sito web:

Il 2015 Global Aerospace and Defense Industry Outlook è leggibile e scaricabile nel sito web:

Andrea Artoni

AeroStudio

Tags: Aerospace & Defense